Trung QuốcNgaViệt NamMỹUkraineBộ Chính trịbất động sảnHà Nộilãi suấtgiá vànglạm phátVN-Indexchứng khoánTP.HCMngân hàngThái Lancổ phiếuTrương Thị MaiLê Minh HưngNgân hàng Nhà nướcthị trường vàngvàngchính sách tiền tệthị trườngchung cưkinh tếPhápdoanh nghiệpAIKharkovTin nóngcông nghệĐà NẵngBình Dươngthị trường chứng khoánỦy viên Bộ Chính trịPhan Quốc Việtđầu tưtài chínhchuyển đổi sốSJCchính sách tài khóakhởi nghiệpNaomi CampbellLê Thanh HảiThường trực Ban Bí thưFedBất động sảnVladimir PutinNguyễn Thanh LongBan Chấp hành Trung ương ĐảngHải Phòngtrí tuệ nhân tạoxe điệnBộ Tài chínhvàng miếngtai nạn giao thôngDương Văn TháiĐồng Naixuất khẩuMWGHPGkinh doanhPhú ThọĐại tướng Lương Cườngmạng xã hộithanh khoảnTP HCMnhà ở xã hộiMai Tiến DũngQuảng Namdoanh thuHàn Quốcđầu tư côngtín dụngbiến đổi khí hậuNATOtiết kiệmlừa đảoCPIchuyển đổi xanhVinFastSingaporelợi nhuậnChủ tịch Quốc hộiTCBtỷ giádu lịchMBSFPTẤn ĐộĐầu tưQuảng NinhESGLương CườngThủ tướng Chính phủIsraelQuảng BìnhLâm ĐồngNgân hàng

vtv | 5/17/2024

Nhiều ngân hàng đồng loạt điều chỉnh tăng lãi suất huy động, với mức tăng từ 0,1 - 0,5%/năm. Xu hướng này bắt đầu từ cuối tháng 3 và diễn ra mạnh mẽ trong tháng 4 và nửa đầu tháng 5, với hơn 20 ngân hàng đã thực hiện điều chỉnh. Việc tăng lãi suất diễn ra trong bối cảnh quy mô tiền gửi tại hệ thống ngân hàng có xu hướng giảm, ảnh hưởng đến tâm lý và hành vi của người gửi tiền. Nhiều người dân vẫn coi gửi tiền tiết kiệm là kênh sinh lợi an toàn, đặc biệt là đối với người hưu trí. Tuy nhiên, dự báo mức tăng lãi suất từ nay đến cuối năm sẽ không nhiều và sẽ nhích dần theo từng quý.

cafef | 5/16/2024

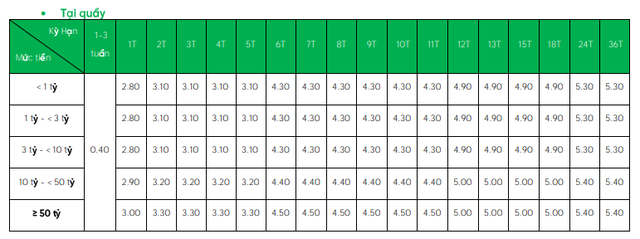

Ngân hàng VPBank và CB đã điều chỉnh tăng lãi suất tiết kiệm tại tất cả các kỳ hạn, với mức tăng lần lượt là 0,2 và 0,3 điểm phần trăm. Lãi suất mới nhất tại VPBank đối với khoản tiền gửi dưới 10 tỷ đồng kỳ hạn 1 tháng là 2,8%/năm, kỳ hạn 24 tháng trở lên là 5,3%/năm. Trong khi đó, lãi suất tại CB kỳ hạn 1 -2 tháng là 3,4%/năm, kỳ hạn từ 13 tháng trở lên là 5,55%/năm. Nhiều ngân hàng khác trong thời gian gần đây cũng đã tăng lãi suất tiết kiệm, có ngân hàng điều chỉnh tăng tới 2 lần.

cafef | 5/16/2024

GDP quý 1 của Nhật Bản giảm 2% so với quý trước, đánh dấu mức giảm đầu tiên trong hai quý do tiêu dùng trì trệ. Tiêu dùng cá nhân giảm 2,7% so với quý trước và 0,7% so với cùng kỳ năm trước. Đầu tư doanh nghiệp giảm 3,2% và xuất khẩu cũng giảm. Chính phủ kỳ vọng tăng lương và cắt giảm thuế có thể thúc đẩy tiêu dùng. Tuy nhiên, đồng yên yếu cũng gây lo ngại về chi phí sinh hoạt cao hơn.

Chủ tịch Fed Jerome Powell: Lạm phát giảm chậm, việc hạ lãi suất có thể trì hoãn trong thời gian dài

BAODAUTU.VN | 5/15/2024

Chủ tịch Fed Powell lưu ý rằng lạm phát giảm chậm lại trong năm nay, đòi hỏi phải xem xét lại định hướng chính sách. Mặc dù kỳ vọng lạm phát sẽ giảm trong năm nay, ông Powell nhấn mạnh sự cần thiết của sự kiên nhẫn và duy trì chính sách hiện tại trong thời gian dài hơn. Fed đã giữ lãi suất cho vay chủ chốt ở mức 5,25% - 5,5%, mức cao nhất trong 23 năm, mặc dù đã có 11 đợt tăng lãi suất.

cafef | 5/15/2024

Giá dầu thô giảm nhẹ do lo ngại về lãi suất có thể ở mức cao. Giá vàng tăng trở lại do USD và lợi suất trái phiếu giảm sau dữ liệu kinh tế Mỹ cho thấy áp lực lạm phát vẫn cao. Đồng tăng đạt mức cao kỷ lục do giao dịch chênh lệch giá và mua đầu cơ của các quỹ. Giá than luyện cốc giảm do dự đoán nguồn cung tăng từ Trung Quốc. Giá đậu tương giảm do chính sách nhập khẩu dầu ăn của Mỹ, trong khi giá ngô và lúa mì cũng giảm. Giá ca cao và cà phê tăng trở lại, trong khi giá đường thô chạm mức thấp nhất trong 18 tháng. Giá cao su Nhật Bản tăng cao nhất 3 tuần do khủng hoảng thời tiết và đồng yên yếu hơn.

cafef | 5/15/2024

Hơn 20 ngân hàng đã tăng lãi suất tiết kiệm trong vòng chưa đầy 2 tháng qua do tiền gửi giảm trong khi tín dụng hồi phục. Các chuyên gia dự báo lãi suất sẽ tiếp tục tăng trong thời gian tới nhưng mức tăng không quá lớn.

cafef | 5/14/2024

Fed đã tăng lãi suất và rút thanh khoản để chống lạm phát, nhưng nền kinh tế vẫn phục hồi. Tuy nhiên, lạm phát vẫn tiếp tục cao hơn mục tiêu 2% của Fed. Một số chuyên gia cho rằng mục tiêu này không thực tế và dự đoán rằng Fed sẽ tiếp tục trì hoãn hạ lãi suất, dẫn đến điều chỉnh thị trường chứng khoán. Một số ý kiến cũng cho rằng nền kinh tế đã trải qua một 'cuộc suy thoái giả', giúp giảm lạm phát mà không cần tăng lãi suất.

Nguoiquansat | 5/10/2024

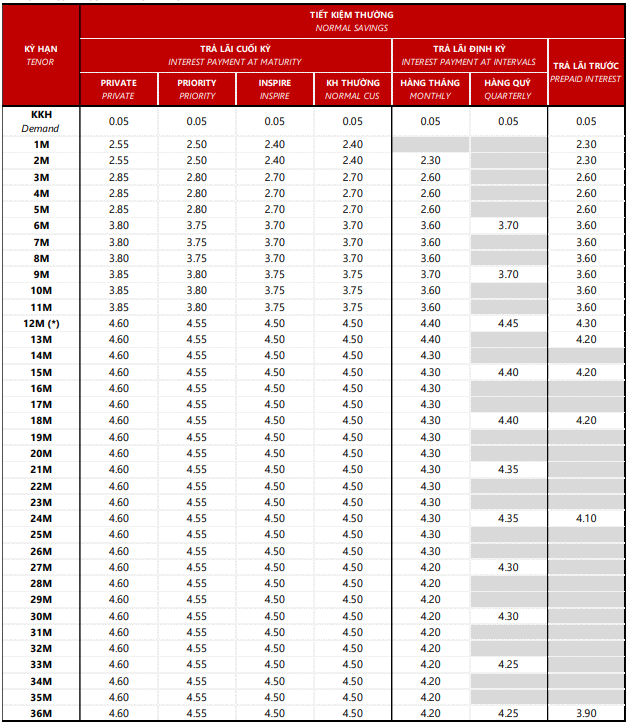

Techcombank vừa thông báo điều chỉnh tăng lãi suất tiết kiệm thêm 0,1 điểm % tại tất cả các kỳ hạn từ ngày 9/5. Mức lãi suất tiết kiệm cao nhất được Techcombank áp dụng là 4,7%/năm, cho kỳ hạn 12 tháng trở lên.

cafef | 5/9/2024

.png)

Ý tưởng "FED Put" là quan điểm cho rằng Cục Dự trữ Liên bang (FED) sẽ can thiệp để cứu thị trường chứng khoán khỏi suy giảm bằng cách hạ lãi suất khi nền kinh tế suy yếu. Gần đây, Chủ tịch FED Jerome Powell đã ám chỉ khả năng cắt giảm lãi suất thay vì tăng lãi suất. Các nhà đầu tư kỳ vọng động thái này sẽ ngăn chặn suy thoái và thúc đẩy thị trường chứng khoán tăng trưởng. Một số nhà phân tích như Edward Yardeni lạc quan về khả năng tăng giá đáng kể của S&P 500, nhưng cũng cảnh báo về rủi ro sụt giảm do dòng tiền đầu cơ có thể không bền vững.

cafef | 5/9/2024

Ngân hàng trung ương Thụy Điển (Riksbank) đã hạ lãi suất chủ chốt xuống 3,75% đánh dấu lần hạ lãi suất đầu tiên trong vòng 8 năm. Riksbank có khả năng cắt giảm lãi suất thêm hai lần nữa trong nửa cuối năm do áp lực lạm phát duy trì ở mức thấp. Tuy nhiên Riksbank lo ngại chính sách nới lỏng có thể làm suy yếu đồng crown Thụy Điển và tăng áp lực lạm phát. ECB dự kiến sẽ cắt giảm lãi suất vào tháng 6, còn Fed vẫn chưa có tín hiệu hạ lãi suất.

doanhnhan | 5/9/2024

Báo cáo của HSBC Việt Nam dự đoán Ngân hàng Nhà nước sẽ không tăng lãi suất bất chấp áp lực lên VND vì có thể ảnh hưởng đến tăng trưởng kinh tế. Xuất khẩu tháng 4 tăng mạnh, FDI vào sản xuất cũng tăng 50% so với cùng kỳ năm trước. Nhu cầu hàng hóa và dịch vụ du lịch phục hồi, lạm phát tăng 4,4% do giá dầu và thực phẩm tăng. HSBC dự báo lạm phát sẽ vượt trần 4,5% trong quý II/2024 nhưng sẽ giảm xuống dưới 4% trong quý III/2024.

vietnambiz | 5/9/2024

Báo cáo của Lumen Vietnam Fund (LVF): - Hiệu suất đầu tư tháng 4 âm 6,57%, hiệu suất từ đầu năm còn dương 2,17%, đứt chuỗi tăng trưởng 5 tháng. - Tỷ lệ tiền mặt giảm từ 18,3% xuống 16,77% tại cuối tháng 4. - 10 khoản đầu tư lớn nhất chiếm 45,43% danh mục, gồm FPT, VNM, MWG, MSN, PLX, STB, CTG, HPG, VRE, BVH. HPG gia nhập top 10, thay thế KBC. - Thị trường chứng khoán điều chỉnh sau thời gian tăng điểm, áp lực bán chốt lời và kết quả kinh doanh thấp hơn dự kiến của một số công ty ảnh hưởng đến tâm lý thị trường. - VND mất giá so với USD, tin đồn liên quan đến quan chức cấp cao cũng góp phần tạo tâm lý tiêu cực. - LVF chủ động tăng tiền mặt từ cuối tháng 2, bán cổ phiếu định giá quá cao, mua cổ phiếu chất lượng giá thuận lợi. - LVF duy trì quan điểm tích cực về thị trường và nền kinh tế, động lực tăng trưởng kinh tế mạnh. - Tăng lãi suất 50 -100 điểm cơ bản không tác động đáng kể đến phục hồi kinh tế. - VND mất giá 2% so với USD trong tháng 4, nhưng vẫn trội hơn các nước trong khu vực. - Mất giá VND do chỉ số USD tăng, Fed không cắt giảm lãi suất đến tháng 9. - Rủi ro địa chính trị và giá vàng tăng phức tạp hơn tình hình lạm phát. - NHNN rút ròng 171.000 tỷ đồng khỏi hệ thống ngân hàng, công bố giá USD giao ngay 25.450 đồng để hạn chế tỷ giá. - Áp lực tỷ giá dự kiến vẫn còn trong ngắn hạn quý II, nhưng sẽ kết thúc năm 2024 ở mức 3% -3,7%. - Lãi suất Việt Nam phục hồi, nhưng vẫn hấp dẫn cho tăng trưởng kinh tế, dự kiến tăng 50 điểm cơ bản lên 5,5% cuối năm 2024.

giá dầuFDIlạm phátlạm phát thực phẩmTim CookNgân hàng Nhà nước khó tăng lãi suất trước áp lực tỷ giá

vietnambiz | 5/9/2024

Báo cáo của HSBC cho biết trong bối cảnh áp lực lên đồng VND, khả năng NHNN tăng lãi suất là không cao. Xuất khẩu của Việt Nam tăng nhưng xuất khẩu dệt may và da giày vốn có điểm đến chính là châu Âu đã ngưng phục hồi. Đầu tư trực tiếp nước ngoài vào Việt Nam tăng cao, đặc biệt là trong lĩnh vực sản xuất. Lạm phát tăng do giá dầu cao hơn và lạm phát thực phẩm tăng. HSBC dự báo lạm phát sẽ vượt trần 4,5% trong quý II/2024 nhưng sẽ giảm xuống dưới 4% trong quý III/2024.

zingnews | 5/9/2024

Báo cáo mới nhất của HSBC cho thấy lạm phát toàn phần tháng 4 của Việt Nam đã tăng 0,1% so với tháng trước, đẩy lạm phát so với cùng kỳ năm ngoái lên 4,4%. Ngân hàng Nhà nước (NHNN) có thể không tăng lãi suất điều hành dù có tiềm ẩn rủi ro. Trong khi đó, xuất khẩu tăng 10,6% so với cùng kỳ năm trước, chủ yếu nhờ nhóm hàng điện tử. Việt Nam đón tổng cộng hơn 6 triệu lượt khách quốc tế từ đầu năm tới nay. Nhờ chính sách nới lỏng thị thực năm ngoái, nhu cầu đối với dịch vụ du lịch cũng có xu hướng tăng.

cafef | 5/9/2024

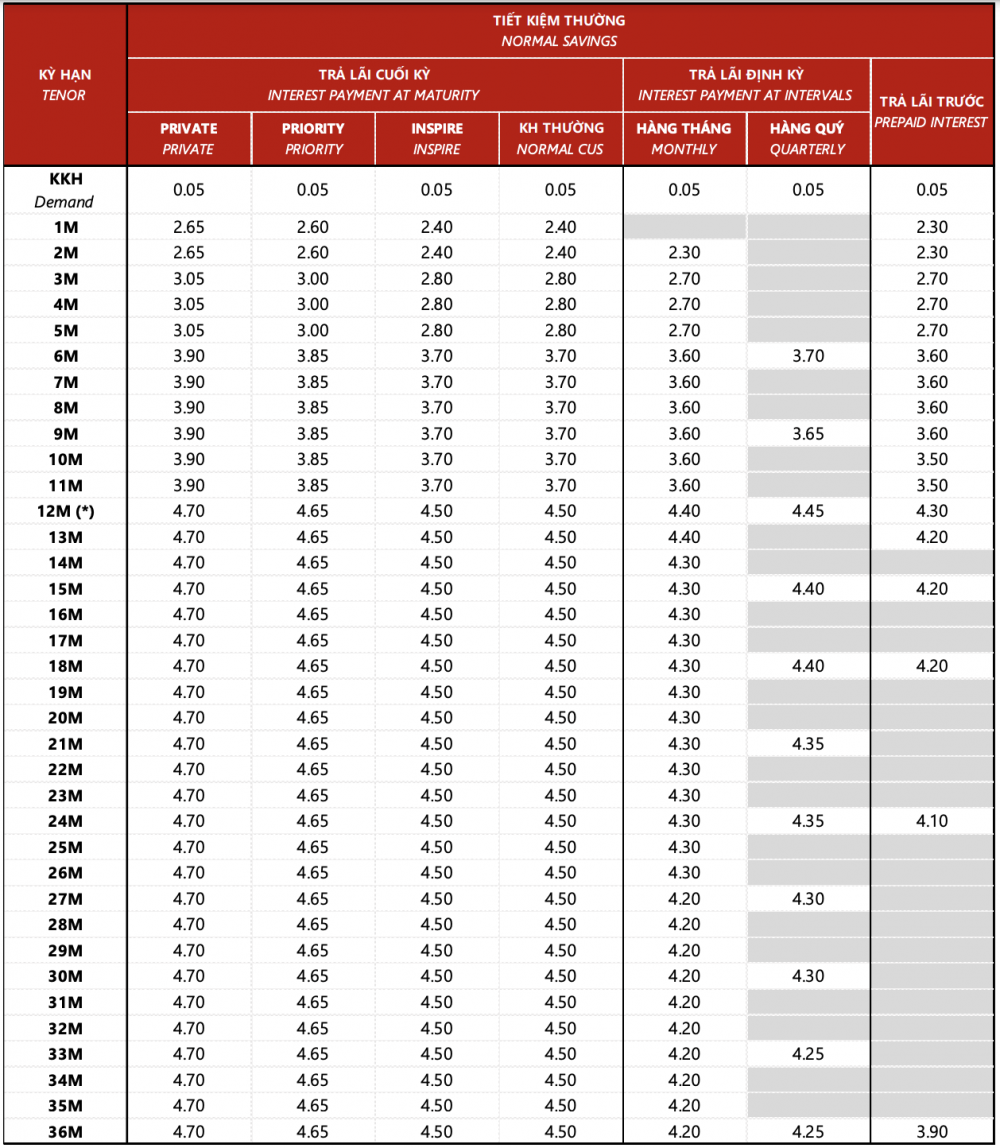

Techcombank vừa chính thức tăng lãi suất tiết kiệm từ ngày 8/5 với mức tăng trung bình 0,3 -0,4 điểm phần trăm. Cụ thể, lãi suất kỳ hạn 1 -2 tháng tăng lên 2,55%/năm, kỳ hạn 3 -5 tháng tăng lên 2,85%/năm, kỳ hạn 6 -8 tháng tăng lên 3,8%/năm, kỳ hạn 9 -11 tháng tăng lên 3,85%/năm, kỳ hạn 12 -36 tháng tăng lên 4,6%/năm. Techcombank cũng tăng lãi suất sản phẩm Tiền gửi phát lộc online, mức cao nhất là 4,9%/năm cho kỳ hạn 12 -36 tháng. Từ đầu tháng 5, nhiều ngân hàng khác cũng đã tăng lãi suất tiết kiệm như ACB, VIB, GPBank, NCB, BVBank, Sacombank, CB, Bac A Bank.

vtv | 5/8/2024

ECB có khả năng hạ lãi suất trước Fed, gây lo ngại về tác động tiêu cực đến đồng euro và lạm phát ở châu Âu, mặc dù thực trạng kinh tế khác nhau giữa hai nền kinh tế cho phép các chính sách tiền tệ trái ngược. Theo dự kiến, ECB sẽ hạ lãi suất lần đầu tiên kể từ năm 2019 vào tháng tới để thúc đẩy tăng trưởng, trong khi Fed chỉ dự kiến hạ lãi suất một lần vào năm 2024. Sự chênh lệch lãi suất giữa Eurozone và Mỹ có thể lên tới 2,1 điểm phần trăm, làm tăng khả năng đồng USD tăng giá so với đồng euro. Mặc dù có lo ngại về lạm phát tăng trở lại, ECB nhấn mạnh quyết định của mình sẽ dựa trên số liệu và không phụ thuộc vào Fed.

cafef | 5/7/2024

Nhiều ngân hàng tăng lãi suất huy động trở lại trong thời gian gần đây, trong đó đơn vị tăng mạnh nhất là LPBank với mức điều chỉnh lên tới 1,6%. Nguyên nhân được cho là do nhu cầu tín dụng dự kiến tăng mạnh trong nửa sau năm 2024, dẫn đến khả năng lãi suất huy động tiếp tục tăng thêm 0,5 – 0,7%.

tăng lãi suấtLạm phátCục Thống kê Lao động Mỹ (BLS)chi tiêu của người tiêu dùngchỉ số giá tiêu dùng (CPI)chỉ số giá tiêu dùng cơ bản

24hmoney | 5/17/2024

Phó Chủ tịch Fed Richmond, Thomas Barkin, cho rằng nhu cầu của Mỹ cần giảm bớt để đưa lạm phát về mục tiêu của Fed sau khi dữ liệu lạm phát tháng 4 cho thấy lạm phát giảm nhẹ lần đầu tiên sau 6 tháng. Các nhà đầu tư hiện dự đoán Fed chỉ cắt giảm lãi suất chưa đến 2 lần trong năm nay, so với dự báo ban đầu là 6 lần.

vtv | 5/15/2024

Chỉ số giá tiêu dùng CPI tháng 4 của Mỹ sẽ được công bố vào tối nay, ảnh hưởng đáng kể đến chính sách lãi suất của Cục Dự trữ Liên bang (Fed). Nhiều quan chức Fed và chuyên gia kinh tế dự báo lạm phát kéo dài hơn dự kiến, khiến mục tiêu 2% khó đạt được hơn. Một số người cho rằng lạm phát có thể tăng trở lại, dẫn đến việc tăng lãi suất. Cuộc họp tháng 9 của Fed được xem là thời điểm tiềm năng để hạ lãi suất lần đầu tiên. Các báo cáo lạm phát trong hai tháng qua cho thấy sự chênh lệch về dự báo. Báo cáo CPI tháng 4 được coi là báo cáo có thể gây biến động thị trường, thúc đẩy hoặc trì hoãn việc hạ lãi suất của Fed.

VietnamFinance | 5/15/2024

Tôi không có nội dung nào để trích xuất từ khóa, tóm tắt và phân loại.

cafef | 5/15/2024

Chủ tịch FED Jerome Powell dự đoán lạm phát sẽ giảm trong những tháng tới, trái ngược với dự đoán của một số nhà kinh tế cho rằng FED sẽ tiếp tục tăng lãi suất. Ông thừa nhận rằng FED có thể phải tăng lãi suất thêm lần nữa, nhưng dữ liệu hiện tại cho thấy động thái tiếp theo có thể không phải là tăng lãi suất. Phát biểu mới nhất của ông nhắc lại thông điệp rằng FED cần kiên nhẫn và giữ nguyên lãi suất trong thời gian dài hơn để đảm bảo lạm phát giảm.

cafef | 5/15/2024

Chủ tịch FED Jerome Powell dự đoán lạm phát sẽ giảm trong những tháng tới, bác bỏ dự đoán của một số nhà kinh tế về khả năng ngân hàng trung ương sẽ tăng lãi suất. Ông cho biết lãi suất hiện tại đang 'có hiệu quả' trong việc kiềm chế chi tiêu của người tiêu dùng và giảm lạm phát. Tuy nhiên, ông vẫn thừa nhận khả năng FED có thể phải tăng lãi suất thêm nếu số liệu lạm phát không cải thiện.

markettime | 5/15/2024

Chủ tịch FED Jerome Powell dự đoán lạm phát sẽ giảm trong những tháng tới, nhưng vẫn còn thận trọng và cần chờ đợi dữ liệu để đưa ra quyết định về lãi suất. Ông thừa nhận mức lãi suất hiện tại đang gây áp lực lên chi tiêu nhưng có thể sẽ mất nhiều thời gian hơn dự kiến để kiểm soát lạm phát.

VietnamFinance | 5/14/2024

Không có nội dung để trích xuất.

Nguoiquansat | 5/13/2024

Lãi suất ngân hàng hôm nay 13/5/2024 ghi nhận 13 ngân hàng đã tăng lãi suất huy động từ đầu tháng 5, trong đó Viet A Bank là ngân hàng mới nhất tăng lãi suất. Sau khi tăng, lãi suất huy động kỳ hạn 12 -13 tháng tại Viet A Bank đạt 5%/năm, kỳ hạn 15 tháng là 5,1%/năm, kỳ hạn 18 tháng 5,3%/năm. Lãi suất huy động cao nhất là 5,4%/năm đối với kỳ hạn 24 -36 tháng.

BOJchính phủ Nhật Bảnchính sách tiền tệThống đốc BOJ Kazuo UedaNgân hàng Trung ương Nhật Bảnthắt chặt chính sách tiền tệ

vneconomy | 5/13/2024

Ngân hàng Trung ương Nhật Bản (BOJ) đã tăng lãi suất lần đầu tiên sau 17 năm, chấm dứt chính sách siêu nới lỏng nhằm thúc đẩy nền kinh tế thoát khỏi xu hướng giảm phát. Mặc dù tăng trưởng kinh tế hiện tại vẫn chậm và tăng trưởng tiền lương chưa bù đắp cho lạm phát, nhưng BOJ vẫn đưa ra động thái này dựa trên các dấu hiệu ấm lên của nền kinh tế. Tuy nhiên, các chuyên gia cảnh báo rằng tăng trưởng yếu và đồng Yên giảm giá có thể vẫn là một vấn đề dai dẳng do dân số già hóa, tiền tiết kiệm khổng lồ và gánh nặng nợ công của Nhật Bản.

HSBC không kỳ vọng Ngân hàng Nhà nước tăng lãi suấtđồng nội tệtăng trưởng kinh tếxuất khẩugiá dầulạm phát

24hmoney | 5/10/2024

Báo cáo của HSBC cho biết tăng lãi suất trong khi tăng trưởng tín dụng yếu có thể không tốt cho tăng trưởng kinh tế. Do đó, HSBC không kỳ vọng NHNN sẽ tăng lãi suất. Tuy nhiên, Việt Nam tiếp tục phục hồi không mấy bằng phẳng trong tháng 4, với điểm nhấn là xuất khẩu tăng 10,6%. Mặc dù xuất khẩu dệt may và da giày giảm, năng lực sản xuất của Việt Nam sẽ được mở rộng nhờ FDI. Nhu cầu hàng hóa và du lịch tăng, lạm phát tăng lên 4,4%. HSBC dự báo lạm phát có thể vượt trần 4,5% trong quý II/2024 nhưng sẽ giảm xuống dưới 4% trong quý III.

24hmoney | 5/10/2024

Việt Nam đang phục hồi kinh tế nhưng còn nhiều rủi ro. Xuất khẩu dệt may và da giày chững lại vì gián đoạn ở Biển Đỏ. Lạm phát có thể vượt trần 4,5% trong quý II nhưng NHNN không dự kiến tăng lãi suất.

24hmoney | 5/8/2024

Kể từ đầu tháng 5, có tổng cộng 25 ngân hàng tăng lãi suất huy động, gồm cả các ngân hàng lớn như Techcombank, VIB, Sacombank, ACB. Lãi suất huy động kỳ hạn 1 -2 tháng của Techcombank tăng thêm 0,3 điểm % lên khoảng 2,55 – 2,9%/năm, kỳ hạn 3 -5 tháng tăng thêm 0,4 điểm % lên 2,95 – 3,3%/năm. VIB điều chỉnh tăng thêm 0,2 điểm % lãi suất huy động trực tuyến kỳ hạn 2 -5 tháng, kỳ hạn 6 -11 tháng tăng thêm 0,1 điểm %. Sacombank tăng mạnh lãi suất huy động trong ngày 6/5 với mức tăng 0,2 - 0,5 điểm % ở tất cả kỳ hạn. ACB cũng tăng lãi suất huy động ngay sau kỳ nghỉ lễ, tăng 0,2 điểm % lãi suất huy động các kỳ hạn 1 - 3 tháng đối với tất cả các mức tiền gửi.

24hmoney | 5/7/2024

Bước sang tháng 5, đã có 10 ngân hàng tăng lãi suất tiết kiệm, chủ yếu tại các kỳ hạn 6 tháng trở lên. Trong đó, CBBank tăng mạnh nhất với mức tăng 0,8% cho tất cả các kỳ hạn từ 6 tháng trở lên. Các ngân hàng khác như VietCapitalBank, TPBank, Sacombank, NCB, GPBank cũng tăng lãi suất từ 0,2 - 0,3% so với tháng 4. Mức lãi suất tiết kiệm cao nhất hiện nay thuộc về kỳ hạn 24 tháng tại OCB, ở mức 5,9%/năm.

tăng lãi suấtLạm phátCục Thống kê Lao động Mỹ (BLS)chi tiêu của người tiêu dùngchỉ số giá tiêu dùng (CPI)chỉ số giá tiêu dùng cơ bản

24hmoney | 5/17/2024

Phó Chủ tịch Fed Richmond, Thomas Barkin, cho rằng nhu cầu của Mỹ cần giảm bớt để đưa lạm phát về mục tiêu của Fed sau khi dữ liệu lạm phát tháng 4 cho thấy lạm phát giảm nhẹ lần đầu tiên sau 6 tháng. Các nhà đầu tư hiện dự đoán Fed chỉ cắt giảm lãi suất chưa đến 2 lần trong năm nay, so với dự báo ban đầu là 6 lần.

vtv | 5/15/2024

Chỉ số giá tiêu dùng CPI tháng 4 của Mỹ sẽ được công bố vào tối nay, ảnh hưởng đáng kể đến chính sách lãi suất của Cục Dự trữ Liên bang (Fed). Nhiều quan chức Fed và chuyên gia kinh tế dự báo lạm phát kéo dài hơn dự kiến, khiến mục tiêu 2% khó đạt được hơn. Một số người cho rằng lạm phát có thể tăng trở lại, dẫn đến việc tăng lãi suất. Cuộc họp tháng 9 của Fed được xem là thời điểm tiềm năng để hạ lãi suất lần đầu tiên. Các báo cáo lạm phát trong hai tháng qua cho thấy sự chênh lệch về dự báo. Báo cáo CPI tháng 4 được coi là báo cáo có thể gây biến động thị trường, thúc đẩy hoặc trì hoãn việc hạ lãi suất của Fed.

VietnamFinance | 5/15/2024

Tôi không có nội dung nào để trích xuất từ khóa, tóm tắt và phân loại.

cafef | 5/15/2024

Chủ tịch FED Jerome Powell dự đoán lạm phát sẽ giảm trong những tháng tới, trái ngược với dự đoán của một số nhà kinh tế cho rằng FED sẽ tiếp tục tăng lãi suất. Ông thừa nhận rằng FED có thể phải tăng lãi suất thêm lần nữa, nhưng dữ liệu hiện tại cho thấy động thái tiếp theo có thể không phải là tăng lãi suất. Phát biểu mới nhất của ông nhắc lại thông điệp rằng FED cần kiên nhẫn và giữ nguyên lãi suất trong thời gian dài hơn để đảm bảo lạm phát giảm.

cafef | 5/15/2024

Chủ tịch FED Jerome Powell dự đoán lạm phát sẽ giảm trong những tháng tới, bác bỏ dự đoán của một số nhà kinh tế về khả năng ngân hàng trung ương sẽ tăng lãi suất. Ông cho biết lãi suất hiện tại đang 'có hiệu quả' trong việc kiềm chế chi tiêu của người tiêu dùng và giảm lạm phát. Tuy nhiên, ông vẫn thừa nhận khả năng FED có thể phải tăng lãi suất thêm nếu số liệu lạm phát không cải thiện.

markettime | 5/15/2024

Chủ tịch FED Jerome Powell dự đoán lạm phát sẽ giảm trong những tháng tới, nhưng vẫn còn thận trọng và cần chờ đợi dữ liệu để đưa ra quyết định về lãi suất. Ông thừa nhận mức lãi suất hiện tại đang gây áp lực lên chi tiêu nhưng có thể sẽ mất nhiều thời gian hơn dự kiến để kiểm soát lạm phát.

VietnamFinance | 5/14/2024

Không có nội dung để trích xuất.

Nguoiquansat | 5/13/2024

Lãi suất ngân hàng hôm nay 13/5/2024 ghi nhận 13 ngân hàng đã tăng lãi suất huy động từ đầu tháng 5, trong đó Viet A Bank là ngân hàng mới nhất tăng lãi suất. Sau khi tăng, lãi suất huy động kỳ hạn 12 -13 tháng tại Viet A Bank đạt 5%/năm, kỳ hạn 15 tháng là 5,1%/năm, kỳ hạn 18 tháng 5,3%/năm. Lãi suất huy động cao nhất là 5,4%/năm đối với kỳ hạn 24 -36 tháng.

BOJchính phủ Nhật Bảnchính sách tiền tệThống đốc BOJ Kazuo UedaNgân hàng Trung ương Nhật Bảnthắt chặt chính sách tiền tệ

vneconomy | 5/13/2024

Ngân hàng Trung ương Nhật Bản (BOJ) đã tăng lãi suất lần đầu tiên sau 17 năm, chấm dứt chính sách siêu nới lỏng nhằm thúc đẩy nền kinh tế thoát khỏi xu hướng giảm phát. Mặc dù tăng trưởng kinh tế hiện tại vẫn chậm và tăng trưởng tiền lương chưa bù đắp cho lạm phát, nhưng BOJ vẫn đưa ra động thái này dựa trên các dấu hiệu ấm lên của nền kinh tế. Tuy nhiên, các chuyên gia cảnh báo rằng tăng trưởng yếu và đồng Yên giảm giá có thể vẫn là một vấn đề dai dẳng do dân số già hóa, tiền tiết kiệm khổng lồ và gánh nặng nợ công của Nhật Bản.

HSBC không kỳ vọng Ngân hàng Nhà nước tăng lãi suấtđồng nội tệtăng trưởng kinh tếxuất khẩugiá dầulạm phát

24hmoney | 5/10/2024

Báo cáo của HSBC cho biết tăng lãi suất trong khi tăng trưởng tín dụng yếu có thể không tốt cho tăng trưởng kinh tế. Do đó, HSBC không kỳ vọng NHNN sẽ tăng lãi suất. Tuy nhiên, Việt Nam tiếp tục phục hồi không mấy bằng phẳng trong tháng 4, với điểm nhấn là xuất khẩu tăng 10,6%. Mặc dù xuất khẩu dệt may và da giày giảm, năng lực sản xuất của Việt Nam sẽ được mở rộng nhờ FDI. Nhu cầu hàng hóa và du lịch tăng, lạm phát tăng lên 4,4%. HSBC dự báo lạm phát có thể vượt trần 4,5% trong quý II/2024 nhưng sẽ giảm xuống dưới 4% trong quý III.

24hmoney | 5/10/2024

Việt Nam đang phục hồi kinh tế nhưng còn nhiều rủi ro. Xuất khẩu dệt may và da giày chững lại vì gián đoạn ở Biển Đỏ. Lạm phát có thể vượt trần 4,5% trong quý II nhưng NHNN không dự kiến tăng lãi suất.

24hmoney | 5/8/2024

Kể từ đầu tháng 5, có tổng cộng 25 ngân hàng tăng lãi suất huy động, gồm cả các ngân hàng lớn như Techcombank, VIB, Sacombank, ACB. Lãi suất huy động kỳ hạn 1 -2 tháng của Techcombank tăng thêm 0,3 điểm % lên khoảng 2,55 – 2,9%/năm, kỳ hạn 3 -5 tháng tăng thêm 0,4 điểm % lên 2,95 – 3,3%/năm. VIB điều chỉnh tăng thêm 0,2 điểm % lãi suất huy động trực tuyến kỳ hạn 2 -5 tháng, kỳ hạn 6 -11 tháng tăng thêm 0,1 điểm %. Sacombank tăng mạnh lãi suất huy động trong ngày 6/5 với mức tăng 0,2 - 0,5 điểm % ở tất cả kỳ hạn. ACB cũng tăng lãi suất huy động ngay sau kỳ nghỉ lễ, tăng 0,2 điểm % lãi suất huy động các kỳ hạn 1 - 3 tháng đối với tất cả các mức tiền gửi.

24hmoney | 5/7/2024

Bước sang tháng 5, đã có 10 ngân hàng tăng lãi suất tiết kiệm, chủ yếu tại các kỳ hạn 6 tháng trở lên. Trong đó, CBBank tăng mạnh nhất với mức tăng 0,8% cho tất cả các kỳ hạn từ 6 tháng trở lên. Các ngân hàng khác như VietCapitalBank, TPBank, Sacombank, NCB, GPBank cũng tăng lãi suất từ 0,2 - 0,3% so với tháng 4. Mức lãi suất tiết kiệm cao nhất hiện nay thuộc về kỳ hạn 24 tháng tại OCB, ở mức 5,9%/năm.